История возникновения Mostbet в Кыргызстане началась с открытия дверей этой букмекерской конторы в СНГ. Созданный в 2009 году, быстро стал популярным брендом среди ставок на спорт и азартных игр.

Кыргызстан не исключение, и букмекер активно развивается с момента своего появления в этой стране. Официальное зеркало сайта адаптировано для Кыргызских игроков, предоставляя доступ к богатой линии событий и азартным развлечениям.

Содержание:

- ✅О Mostbet

- ✅Преимущества и недостатки Мостбет

- ✅Почему заблокирован официальный сайт Mostbet?

- ✅Как найти актуальное зеркало Mostbet на сегодня?

- ✅Как выполнить вход на официальный сайт Mostbet?

- ✅Mostbet регистрация

- ✅Спортивные ставки на Mostbet

- ✅Mostbet: Казино и Букмекерская контора в Кыргызстане

- ✅Пополнение и вывод средств

- ✅Акции и Бонусы

- ✅Как скачать и установить приложение?

- ✅Что еще предлагает Мостбет?

- ✅Контакты и поддержка клиентов Mostbet в Киргизии

Одним из ключевых моментов, способствующих популяризации Mostbet в Кыргызстане, стала активная рекламная кампания, включающая в себя различные бонусы и акции для новых и постоянных клиентов. Это позволило букмекерской конторе привлечь внимание игроков и укрепить свои позиции на рынке.

Букмекерская контора в Кыргызстане предоставила удобные методы оплаты и вывода средств, облегчая процесс ставок и игры.

Со временем Мостбет стала не только букмекерской конторой, но и онлайн-казино с разнообразными азартными играми и слотами. Таким образом, БК продолжает развиваться и удовлетворять потребности игроков в Кыргызстане. Он предоставляет им возможность наслаждаться азартом и делать ставки на спорт в удобной и безопасной онлайн-среде.

О Mostbet

Бренд Мостбет стал очень популярным за короткий период времени. В настоящее время официальный сайт непрерывно занимает лидирующие позиции в рейтингах лучших букмекерских контор. Это обусловлено широким выбором спортивных событий, предоставлением услуг онлайн-казино и наличием зеркальных ресурсов. Зеркало сайта позволяет клиентам оставаться на связи с компанией независимо от их местоположения.

| ⭐Официальный сайт | www.mostbet.com |

| ⭐Предложения | Спортивная линия, Лайв-ставки. Казино, LIVE-казино, Aviator, Киберспорт, Покер, Тото. |

| ⭐Маржинальность | Средняя. |

| ⭐Бонус | до 100% до 25000 |

| ⭐Спорт | Футбол, Хоккей, Теннис, Баскетбол, Футзал, Единоборства, Бильярд, Бокс и еще 20+ видов спора. |

| ⭐Киберспорт | CS:GO, League of Legends, DOTA 2, Valorant и др. |

| ⭐Игровые автоматы | 134 провайдера и более 10 тысяч игр. |

| ⭐RTP слотов | 94%-98%. |

| ⭐Платежные методы | Visa, Mastercard, Maestro, МИР, Piastrix, FKWallet, Webmoney, VouWallet, Boom Wallet, Bitcoin, Tether, Ethereum, LTC и др. |

| ⭐Моб. приложение | Андроид, iOS. |

| ⭐Лицензия | Curacao, No. 8048/JAZ2016-065. |

| ⭐Компания-владелец | StarBet N.V. |

| ⭐Дата открытия | 2009г. |

Преимущества и недостатки Мостбет

| Характеристика | Преимущества | Недостатки |

|---|---|---|

| Репутация компании | Положительная | Официальный сайт блокируется в некоторых странах СНГ |

| Коэффициенты | Хорошие | Блокирование зеркал происходит регулярно |

| Линия и роспись | Разнообразные | |

| Выплаты | Быстрые | |

| Замена заблокированных зеркал | Быстрая |

Рейтинг Mostbet:

- Репутация компании: 100%

- Коэффициенты: 96%

- Линия и роспись: 90%

- Бонусы: 94%

- Мобильность сайта: 100%

- Скачиваемые приложения: 100%

- Скорость выплат: 93%

Почему заблокирован официальный сайт Mostbet kg?

Официальный сайт может быть заблокирован в некоторых странах СНГ по разным причинам. Эти блокировки могут быть результатом решений местных властей или регуляторов, которые регулируют азартные игры и букмекерские конторы. Наиболее распространенными причинами блокировки могут быть:

- Несоблюдение лицензионных требований: Компании, предоставляющие услуги азартных игр, должны соблюдать строгие нормы и требования, установленные регуляторами. Нарушение этих правил может привести к блокировке сайта.

- Запрет на азартные игры: В некоторых странах действует запрет на азартные игры в интернете, и поэтому официальные сайты букмекерских контор могут быть заблокированы для соблюдения законодательства.

- Регулярное изменение зеркал: Чтобы обойти блокировку, компании могут создавать зеркала своих сайтов, но такие зеркала могут также подвергаться блокировке в будущем.

- Отсутствие лицензии: В некоторых случаях букмекерская контора может работать без необходимой лицензии или документов, разрешающих ей предоставлять услуги в конкретной стране. Это также может привести к блокировке.

Причины блокировки официального сайта Mostbet могут различаться в разных странах, и они обычно связаны с законодательством и регулированием азартных игр в конкретной юрисдикции.

Как найти актуальное зеркало Mostbet kg на сегодня?

Для новичков, столкнувшихся с блокировкой официального сайта впервые, поиск рабочего зеркала Mostbet kg может стать трудоемкой задачей. Опытные азартные игроки предлагают несколько проверенных способов, которые могут помочь быстро найти актуальное зеркало Мостбет, работающее на данный момент:

- Использование официального сайта. На самом официальном сайте Mostbet есть раздел, посвященный зеркалам. В этом разделе всегда можно найти актуальную ссылку на работающее зеркало. Важно отметить, что администрация компании регулярно обновляет этот раздел, чтобы обеспечить доступность зеркал пользователям.

- Поиск в интернет-браузере. Независимо от устройства, которое вы используете, для доступа в бк откройте браузер и введите запрос Mostbet kg в поисковой строке. После нажатия кнопки поиска вы получите несколько актуальных на сегодня вариантов зеркал. Вам останется только выбрать подходящий и перейти по ссылке.

- Использование мобильного приложения. Мобильное приложение предоставляет те же услуги, что и официальный сайт. Если вы предпочитаете играть через смартфон или планшет, вы можете бесплатно скачать приложение и использовать его. Оно также обеспечивает доступ к актуальным зеркалам.

Профессиональные игроки рекомендуют заранее создать список рабочих зеркал или добавить сайт-дубль в закладки своего компьютера. Таким образом, когда одно из зеркал будет заблокировано, вы сможете легко перейти на другое, используя ваш список или закладки.

Как выполнить вход на официальный сайт Mostbet?

Для взаимодействия с компанией, предоставляющей возможность делать ставки на спортивные события и наслаждаться азартными развлечениями, вам потребуется личный профиль. Доступ к нему можно получить как через официальный сайт, так и через его зеркало. Ниже представлена подробная инструкция:

- Найдите рабочую ссылку . Для того чтобы осуществить вход в Mostbet , важно, чтобы оно было актуальным и функционировало на данный момент. Вы можете легко проверить его статус, связавшись с оператором и убедившись в его надежности.

- Нажмите на кнопку входа. Элемент управления для входа на сайт располагается в верхней части экрана и имеет постоянное местоположение, независимо от доменного адреса.

- Введите свой логин и пароль. Для доступа к вашему личному профилю потребуется ввести учетные данные, а именно логин и пароль. Если у вас уже есть аккаунт, повторная регистрация не требуется.

- Нажмите на кнопку для подтверждения. Когда вы ввели свои данные, нажмите на соответствующую кнопку, подтверждая свое решение войти в личный профиль.

Ссылку на рабочее зеркало Mostbet могут использовать как зарегистрированные клиенты, так и те, кто только собирается зарегистрироваться в системе. Процедура входа и регистрации на зеркале не имеет отличий от оригинального сайта и займет всего несколько минут.

Зеркало официального сайта Мостбет, так же как и сам бренд, имеет международный статус, что означает возможность выбора удобного языка интерфейса для любого посетителя. Элемент для настроек языка находится в верхней правой части экрана.

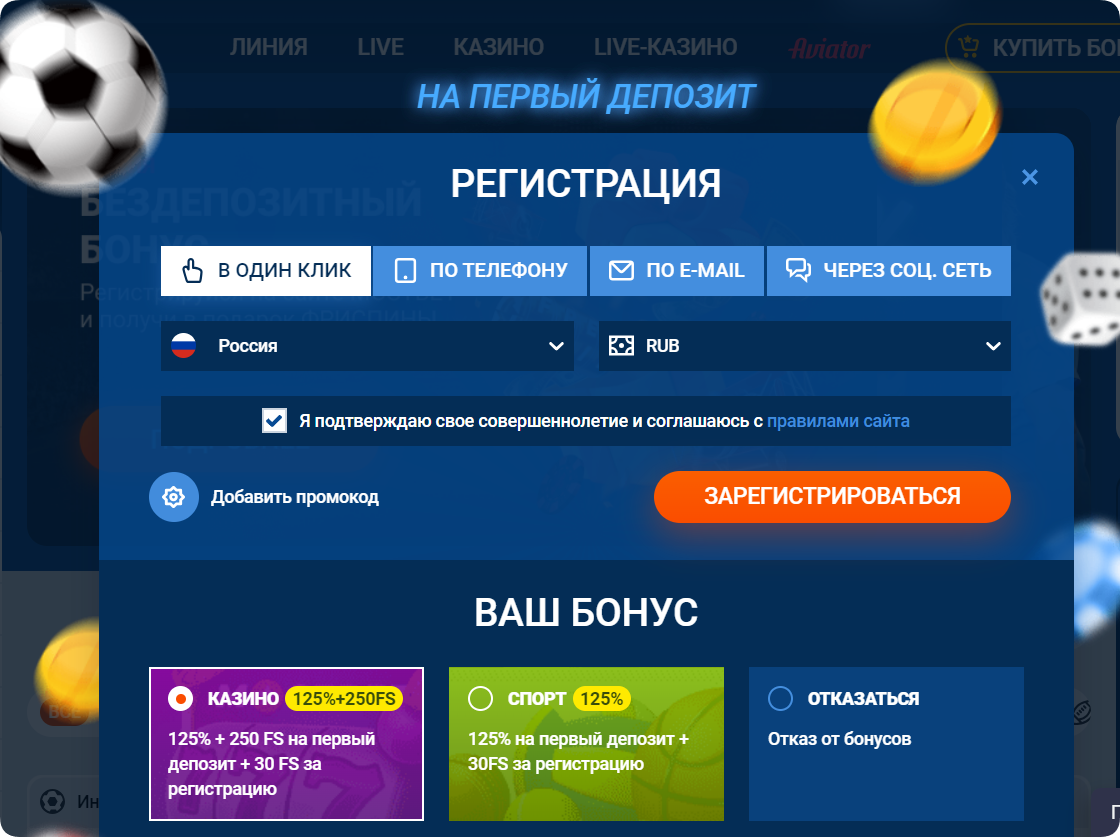

Регистрация на Mostbet kg

Любой желающий может успешно зарегистрироваться на сайте, независимо от своего места проживания. Перед началом этой процедуры регистрации на Мостбет важно внести несколько важных шагов: сменить язык на удобный и ознакомиться с политикой компании. Условия сотрудничества, представленные в этом документе, обязательны для всех, кто хочет воспользоваться полным спектром услуг от букмекерской конторы.

Регистрация на Mostbet — быстрый и простой процесс, который включает следующие шаги:

Перейдите на сайт. Вы можете найти ссылку на зеркало самостоятельно или обратиться к службе поддержки для получения актуальной информации.

Найдите кнопку ‘Регистрация’. Этот элемент находится в верхнем углу приветственного раздела, справа.

Выберите удобный способ регистрации. Mostbet регистрация предоставляет несколько вариантов: авторизация в один клик, регистрация по номеру мобильного телефона, адресу электронной почты или через аккаунт в популярной социальной сети.

Заполните предлагаемые поля анкеты. Количество полей зависит от выбранного способа регистрации. Вам потребуется выбрать удобную валюту, указать свою страну проживания, ввести контактные данные и создать надежный пароль.

Подтвердите свое согласие с правилами бренда. Для этого просто поставьте галочку в соответствующем окне.

После завершения этой процедуры, вам потребуется подождать всего несколько минут. Ссылка для входа в ваш личный профиль будет отправлена на указанный вами адрес электронной почты или мобильный телефон. Если вы выбрали регистрацию через профиль в социальной сети или метод «в один клик», то вы сможете сразу же войти в свой личный кабинет.

Обратите внимание! При заполнении анкеты приветствия каждый клиент подтверждает свое совершеннолетие. Лицам моложе 18 лет запрещено делать ставки на сайте Mostbet. Для проверки возраста может потребоваться верификация, которая включает предоставление копии паспорта или другого идентификационного документа.

Спортивные ставки на Mostbet

Одним из ключевых преимуществ букмекерской конторы всегда был обширный выбор событий, на исход которых можно поставить и выиграть значительные суммы. Официальное зеркало Мостбет предоставляет каталог, включающий в себя все самые популярные спортивные мероприятия:

- Футбол;

- Теннис;

- Волейбол;

- Хоккей;

- Баскетбол;

- Бокс и другие виды спорта.

Для поклонников видеоигр также предоставлена возможность делать ставки на исход соревнований по DOTA2, CS:GO, League of Legends и многим другим. Чемпионаты и соревнования проводятся регулярно, и полный список компьютерных игр доступен в соответствующем разделе.

Коэффициенты, линия и роспись

Начинающие игроки часто полагаются на удачу, заключая пари на исход спортивных событий. Однако опытные пользователи знают, что успех зависит от множества факторов, которые можно учитывать, чтобы повысить свои шансы на выигрыш. Среди таких факторов можно выделить:

- Коэффициенты: Официальное зеркало предлагает выгодные коэффициенты, которые влияют на размер возможного выигрыша.

- Статистика: На сайте-зеркале можно найти статистическую информацию, включающую результаты предыдущих матчей, состав команд и другие важные данные.

- Новости: События в мире спорта часто зависят от различных факторов, таких как замены в командах, соперники, место проведения и многое другое.

Также игроки имеют возможность выбирать различные варианты ставок, такие как ничья, точный счет, тотал и многие другие, в зависимости от их предпочтений.

Лайв ставки

Любители ставок на спортивные события могут делать ставки в режиме «Live». Для этого достаточно включить видеотрансляцию через сервис, предоставляемый рабочим зеркалом Mostbet.

Во время игры, если игрок видит, что определенная команда выигрывает или матч идет к ничьей, он может сделать ставку в режиме реального времени. Коэффициенты и результаты обновляются моментально, и выигрыш начисляется сразу после окончания события.

Ставки на киберспорт

Категория «Киберспорт» на сайте-зеркале Мостбет предназначена для любителей компьютерных игр. Здесь можно делать ставки на результаты различных турниров и соревнований.

Турниры проводятся в течение года, и самые крупные чемпионаты предлагают самые высокие выигрыши. Подробности о киберспортивных событиях, включая размеры призовых фондов, предоставляются заранее.

Среди популярных видов киберспорта доступны:

- DOTA 2;

- VALORANT;

- Counter-Strike и многие другие.

Компания Mostbet предоставляет возможность не только делать ставки, но и следить за ходом соревнований через видеотрансляции на вашем компьютере.

При возникновении вопросов, важно помнить, что служба поддержки работает круглосуточно, без выходных, и всегда готова помочь.

Казино и Букмекерская контора в Кыргызстане

Кыргызстан, страна, богатая культурой и природной красотой, также имеет свой вклад в мир азартных развлечений. В последние годы Кыргызстан стал домом для многих азартных игроков, и одним из самых популярных игровых операторов в этой стране является Мостбет.

Mostbet — это уникальная платформа, которая объединяет в себе как казино, так и букмекерскую контору, предоставляя игрокам широкий выбор азартных развлечений на любой вкус и предпочтение. Давайте подробно рассмотрим, что делает Mostbet таким особенным в Кыргызстане.

Азартные игры в казино Mostbet

Одним из ключевых преимуществ является его разнообразие азартных игр.

Казино на данной платформе располагает более сотней игр, включая классические слоты, карточные развлечения, рулетку и многое другое. Неважно, являетесь ли вы поклонником игровых автоматов с фруктовыми символами или предпочитаете азартные игры с живыми дилерами, Mostbet удовлетворит все ваши потребности.

Слоты Mostbet: Азарт и Надежность

Категория игровых автоматов — самая обширная и разнообразная на платформе. Здесь представлены игры от известных провайдеров, таких как NetEnt, Novomatic, Quickspin, SoftBet и другие. Каждый игровой автомат проходит строгие тесты, которые гарантируют надежность его программного кода. Эти проверки позволяют пользователям оценить сертифицированные слоты и делать ставки, не беспокоясь о возможных махинациях. Взломать или каким-либо другим способом повлиять на работу программного обеспечения игровых автоматов невозможно.

Выбор подходящего игрового автомата может представлять некоторую сложность из-за обилия вариантов. Особенно для новичков в мире азартных игр важно ориентироваться по следующим характеристикам, которые помогут классифицировать слоты на Мостбет:

- Производитель.

- Год выпуска.

- Размер минимальной ставки.

- Возможность выиграть джекпот.

- Уровень отдачи и так далее.

Вся эта информация доступна в описаниях каждой игры. Кроме того, клиенты букмекерской компании могут воспользоваться удобным фильтром для выбора подходящего слота.

Live casino

Лайв казино — еще одно увлекательное направление на платформе Mostbet. Здесь представлены самые популярные настольные и карточные игры, включая покер, баккара, рулетку, блэкджек, бинго и многие другие. Особенностью этой категории является присутствие живых дилеров. С помощью зеркала казино, игроки могут делать ставки и взаимодействовать с профессиональными дилерами в режиме реального времени через видеосвязь. Это позволяет каждому посетителю окунуться в атмосферу классических развлечений, таких как ведущие игорные заведения Лас-Вегаса.

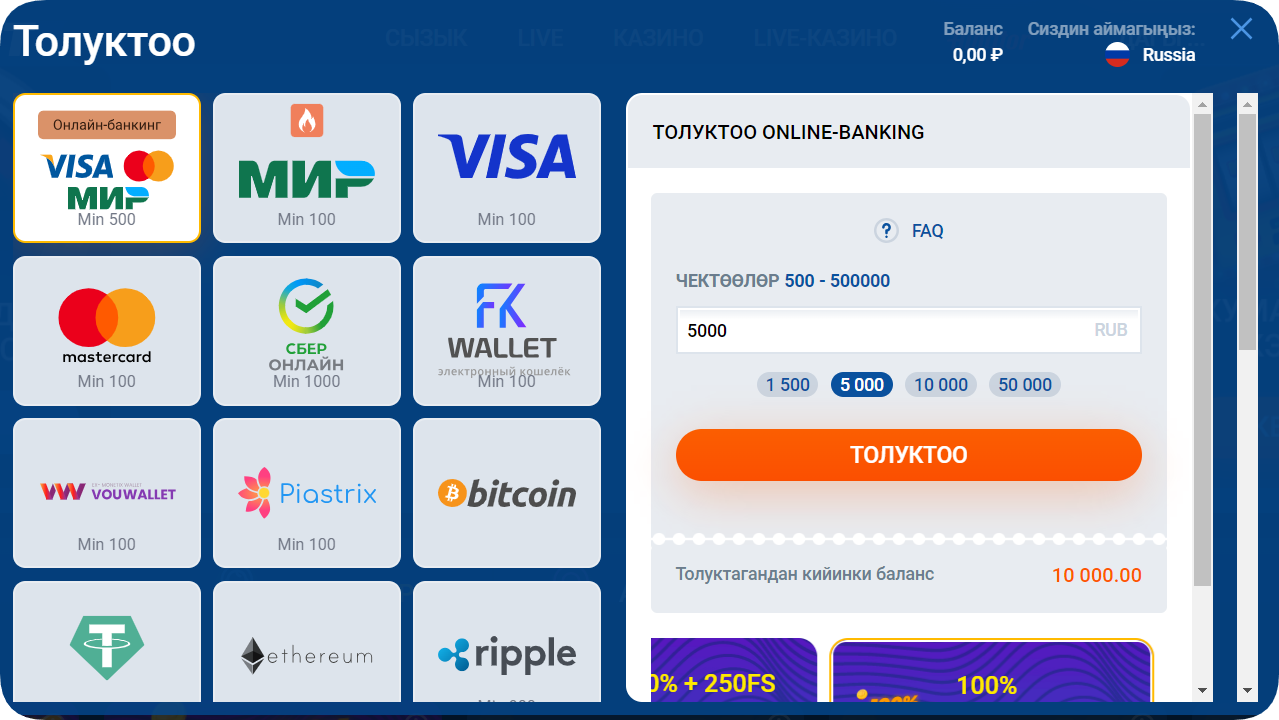

Пополнение и вывод средств

Для того чтобы сделать ставки на спорт или игровые автоматы, вам необходимо пройти регистрацию и пополнить свой счет. Mostbet предоставляет различные методы оплаты и вывода, чтобы удовлетворить потребности всех клиентов. В таблице ниже представлены самые популярные и удобные способы, а также минимальные суммы для депозита и вывода.

| Метод | Минимальный депозит | Минимальный вывод |

|---|---|---|

| Банковские карты международного формата | 100 | 1000 |

| Электронные кошельки | 100 | 100 |

| Криптовалюты | 100 | 1000 |

Суммы в таблице указаны в сомах, но также возможно использование других валют, в таком случае конвертация денежных средств будет происходить автоматически.

Пополнение счета с помощью выбранного метода осуществляется практически мгновенно, и комиссии за ввод не взимаются.

Для вывода средств важно соблюдать определенные правила, включая верификацию аккаунта и отсутствие активных бонусных предложений. Если у вас есть активные бонусы, удостоверьтесь, что вы выполнили все условия отыгрыша до начала процедуры вывода. После этого зайдите в раздел личного кабинета, выберите подходящий метод вывода и заполните все необходимые поля. Вывод средств обычно занимает несколько часов.

Акции и Бонусы Mostbet

Каждый клиент, завершивший процедуру регистрации на платформе Мостбет, открывает для себя мир различных поощрений и бонусных предложений от оператора. Эти бонусы доступны не только для новичков, но и для старожилов, которые активно участвуют в ставках, а также для участников программы лояльности.

Полный список бонусных предложений, условия их активации и отыгрыша можно найти в специальном разделе, который легко доступен в основном меню. Точно такие же предложения и условия действуют и на зеркале официального ресурса Мостбет.

Каждый бонус, предлагаемый букмекерской конторой, имеет свои уникальные условия активации и отыгрыша. Это означает, что полученные виртуальные средства не могут быть сразу же выведены с депозита. Прежде чем это сделать, необходимо внимательно ознакомиться с правилами, указанными в описании каждого бонуса, и следовать им.

Приветственный бонус за первое пополнение депозита

Для активации этого предложения важно обратить внимание на специальный пункт во время регистрации. Здесь пользователь может выбрать, хочет ли он получить бонус для онлайн-казино или для букмекерской конторы.

После входа в свой личный профиль, следует пополнить счет. Минимальная сумма для ввода составляет 100 Кыргызских сом или эквивалент в другой валюте. Важно произвести транзакцию в течение 15 минут после авторизации.

Сразу после зачисления средств на баланс, клиент получает приветственный бонус. В букмекерской конторе это предложение включает в себя 100% дополнительных средств на счет. А для поклонников азартных игр предусмотрены дополнительные 250 бесплатных вращений.

Максимальная сумма бонуса составляет 25 000 сом. Однако, чтобы вывести эту сумму, необходимо выполнить условия отыгрыша. Виртуальные средства должны быть использованы для ставок в игровых автоматах или при заключении пари на спортивные события. Подробные правила и сроки выполнения можно найти в описании бонуса.

Промокод Mostbet

Так же на сайте вы найдете промокод, который предоставляет пользователям различные бонусы и преимущества при регистрации на платформе Мостбет. Промокоды могут предоставлять дополнительные средства на счет, бесплатные вращения в игровых автоматах, повышенные коэффициенты на ставки и другие бонусы. Для использования промокода обычно необходимо ввести его в соответствующее поле при регистрации или в личном кабинете на сайте Mostbet.

Как скачать и установить приложение?

Приложение Mostbet предоставляет пользователям удобный способ сделать ставки и наслаждаться азартными играми прямо с мобильного устройства. Чтобы скачать и установить это приложение, следуйте простым шагам, представленным ниже.

Шаг 1: Подготовьте ваше мобильное устройство

Прежде чем начать, убедитесь, что ваше мобильное устройство соответствует системным требованиям для приложения. Обычно оно доступно для операционных систем Android и iOS. Убедитесь, что у вас есть стабильное подключение к интернету.

Шаг 2: Откройте официальный сайт Мостбет

Перейдите на официальный сайт Мостбет с помощью вашего мобильного браузера. Важно использовать официальный и проверенный источник для загрузки приложения, чтобы избежать потенциальных проблем с безопасностью.

Шаг 3: Найдите раздел «Мобильное Приложение»

На сайте вы обычно найдете раздел «Мобильное Приложение» или что-то подобное. Нажмите на этот раздел, чтобы перейти к странице загрузки приложения.

Шаг 4: Скачайте приложение

На странице загрузки вы найдете ссылки для скачивания приложения Mostbet для Android и iOS. Нажмите на соответствующую ссылку в зависимости от вашей операционной системы.

Для Android: Вас перенаправит на страницу загрузки APK-файла. Скачайте этот файл на ваше устройство.

Для iOS: Вас перенаправит в App Store, где вы сможете найти приложение Mostbet и установить его.

Шаг 5: Установите Приложение

После завершения загрузки приложения на вашем устройстве, откройте загруженный файл и выполните инструкции по установке.

Шаг 6: Авторизуйтесь или Зарегистрируйтесь

После установки приложения Mostbet, откройте его и войдите в свой аккаунт, если у вас уже есть учетная запись. Если вы новый пользователь, вы можете зарегистрироваться непосредственно через приложение.

Теперь у вас есть доступ к богатой линии ставок, азартным играм и другим возможностям с вашего мобильного устройства. Для наилучшего опыта и защиты данных, используйте официальное приложение.

Приложение или мобильная версия: Какой выбрать?

Администрация букмекерской конторы Mostbet понимает, что пользователи имеют разные предпочтения и привычки в использовании мобильных устройств для ставок и азартных игр. Поэтому они предоставляют два удобных варианта: мобильную версию сайта и мобильное приложение. Давайте рассмотрим оба варианта и выясним, какой из них лучше подходит для вас.

Мобильная Версия:

Мобильная версия Mostbet — это отличный выбор для тех, кто не желает загружать дополнительное приложение на свое устройство. Все, что вам нужно сделать, это открыть ваш мобильный браузер и перейти на официальный сайт Mostbet. Мобильная версия сайта полностью адаптирована под технические характеристики современных смартфонов и планшетов.

Преимущества мобильной версии Мостбет:

- Не требует загрузки и установки.

- Доступна с любого мобильного устройства с интернет-браузером.

- Адаптирована под размер экрана вашего устройства.

- Предоставляет полный доступ к линии ставок, казино и другим разделам.

Мобильное приложение Mostbet:

Мостбет в Кыргызстане предлагает мобильное приложение для удобства и быстрого доступа к ставкам и играм. Скачайте его на свой смартфон или планшет, и оно всегда будет готово к использованию.

Преимущества мобильного приложения Mostbet:

- Быстрый доступ к вашему аккаунту с одним нажатием.

- Оптимизированный интерфейс для мобильных устройств.

- Возможность установки уведомлений о новых событиях и акциях.

- Дополнительные бонусы и предложения для пользователей приложения.

Выбор между мобильной версией и мобильным приложением зависит от ваших предпочтений и удобства использования. Мобильная версия и приложение предоставляют доступ ко всем ставкам и играм Moстбет, выбирайте подходящий вариант. Независимо от выбора, вы всегда можете наслаждаться азартом и шансом на выигрыш на этой платформе.

Что еще предлагает Мостбет?

Mostbet в Киргизии предлагает разнообразие развлечений для всех посетителей. На сайте есть новый слот «Авиатор» с уникальным оформлением и геймплеем, отличающимся от обычных игровых автоматов. Для того чтобы выиграть, вам нужно просто запустить зеркало Mostbet и найти этот слот. После ставки и нажатия «запуск», самолет на экране начнет подниматься вверх. Чем выше он поднимется, тем больше будет ваш выигрыш. Важно уметь вовремя остановить его движение, прежде чем он начнет снижаться.

Для ценителей азартных турниров доступны различные соревнования и чемпионаты. Для участия в них необходимо заранее подать заявку. Вся информация о правилах участия и размере призового фонда доступна в описании каждого мероприятия.

Контакты и поддержка клиентов Mostbet в Киргизии:

При вопросах или нужде в помощи обращайтесь в службу поддержки. Вот контактные данные для связи:

✉️ Техническая Поддержка: support@mostbet.com

✉️ Верификация: id@mostbet.com

Телефон (бесплатно): 8-800-511-14-99

Онлайн-чат: Доступен круглосуточно

Команда специалистов готова помочь вам в любое время и ответить на все ваши вопросы. Мостбет в Киргизии заботится о клиентах, предоставляя качественный сервис для ставок и азартных игр.

Автор статьи

Талант Акматов обладает множеством навыков и опыта в сфере журналистики, управления контентом, и является экспертом в области букмекерских контор и онлайн-казино. С 2020 года он активно публикует статьи и информацию о компаниях, занимающихся азартными играми. Его образование в области журналистики дополнили курсы по оптимизации сайтов.

FAQ

Что означает термин "зеркало Мостбет"?

Зеркало Mostbet – это практически идентичная копия официального сайта. Здесь вы найдете тот же самый выбор спортивных событий, интерфейс, бонусные предложения и азартные игры, что и на основном ресурсе.

Чем отличается официальный сайт от зеркала Mostbet?

Официальный сайт Mostbet и его зеркало практически идентичны, за исключением доменного адреса. Весь контент, предоставляемый на обоих ресурсах, остается одним и тем же.

Безопасно ли использовать зеркало официального сайта Mostbet?

Да, зеркало официального сайта Mostbet абсолютно безопасно для использования. Сервис прошел тщательное тестирование и не представляет угрозы для вашего устройства.

Как можно пополнить счет на Mostbet?

Для пополнения счета на Mostbet вы можете использовать различные методы, включая банковские карты, криптовалюты и электронные платежные системы. В некоторых странах также доступна оплата через мобильные переводы.

Как можно скачать и установить приложение Mostbet на мобильное устройство?

Для скачивания и установки приложения Mostbet на мобильное устройство, следуйте инструкции, на сайте в разделе «Шаги для скачивания и установки приложения Mostbet.

Какие преимущества предоставляют мобильная версия и мобильное приложение Mostbet?

Мобильная версия и мобильное приложение Mostbet имеют разные преимущества, предоставляя удобство при ставках и играх. Выбор зависит от ваших предпочтений и потребностей.